Vers la lune et au-delà

La plupart des gens qui achèteront SpaceX le ne comprendront pas vraiment ce qu'ils achètent. Ne soyez pas comme eux. 😉

En à peine vingt ans, SpaceX a complètement changé la donne. On a tendance à l'oublier, mais le marché de l’accès à l’espace était autrefois réservé à une poignée d'États et de géants industriels. Aujourd'hui, SpaceX a tout bousculé au point de réaliser, à elle seule, plus de lancements que n'importe quelle autre organisation sur la planète.

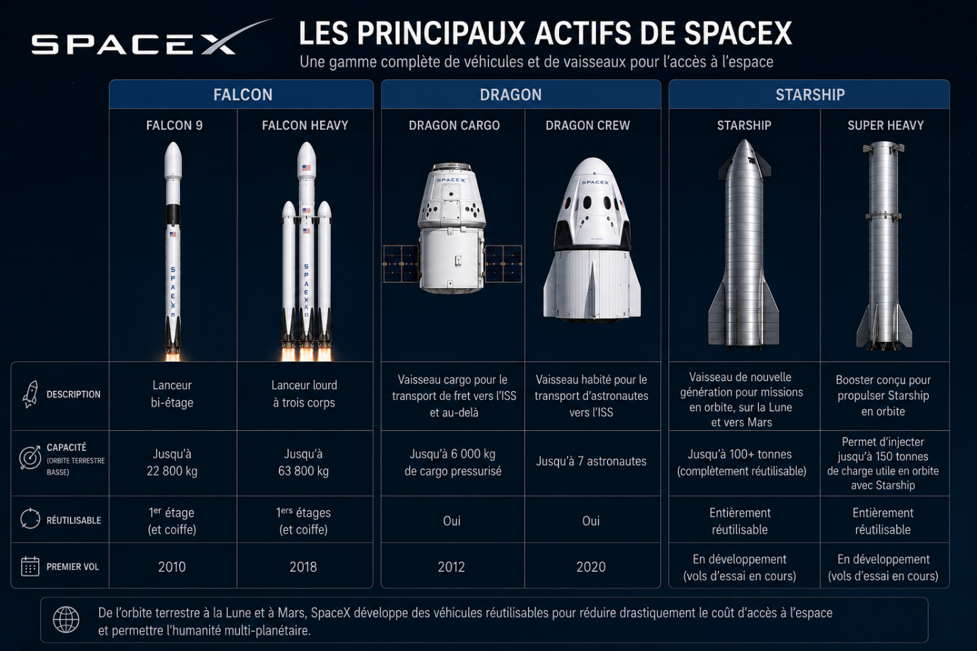

Que fait l’activité de lanceurs de SpaceX?

Derrière les images spectaculaires de décollages se cache une réalité plus simple : SpaceX est avant tout une entreprise de transport. Qu'il s'agisse d'envoyer des satellites en orbite, d'acheminer des astronautes vers la Station spatiale internationale ou, un jour, de transporter du matériel vers la Lune et Mars, chaque véhicule a été conçu pour accomplir une mission précise.

Lorsqu'un client souhaite envoyer un satellite dans l'espace, ravitailler une station spatiale ou transporter des astronautes en orbite, il paie SpaceX pour effectuer la mission. Plus l'entreprise réalise de lancements, plus elle génère de revenus.

L'un des éléments qui distingue SpaceX de ses concurrents, pour l’instant, est sa capacité à réutiliser une partie importante de ses lanceurs, notamment le premier étage. En réduisant le coût de chaque mission, l'entreprise peut offrir des prix compétitifs tout en augmentant progressivement sa rentabilité.

Les lanceurs de SpaceX jouent également un rôle stratégique pour Starlink. Chaque mission permettant de déployer de nouveaux satellites contribue à la croissance de l'activité de connectivité, qui est devenue l'un des principaux moteurs économiques de l'entreprise.

Quels sont les KPIs du marché des services de lancement ?

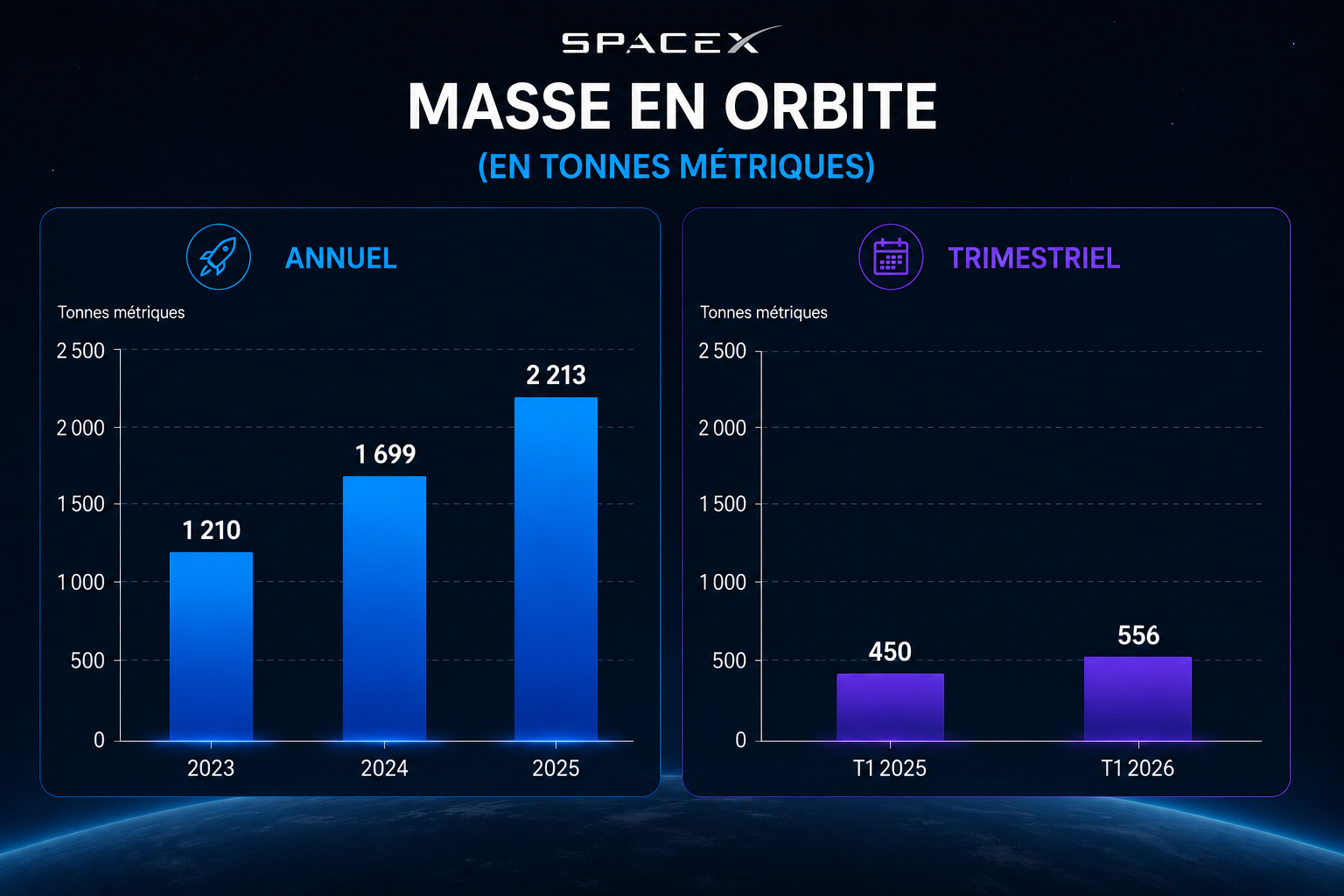

Parmi les indicateurs qui mesurent la performance, la masse mise en orbite est l'un des plus importants — car elle mesure non seulement la fréquence des lancements, mais aussi ce qu'ils transportent réellement.

Le principe est simple : on additionne tout ce qui a atteint l'espace lors d'un vol réussi. Les satellites Starlink, les charges utiles des clients, etc.

En trois ans, la masse annuelle mise en orbite a pratiquement doublé. Falcon 9 est la colonne vertébrale de cette performance — qui envoie en moyenne 13 tonnes par mission vers toutes sortes d'orbites, avec un taux de réussite élevé.

La suite, c'est Starship. Avec une capacité cible de 100 tonnes par vol, chaque lancement réussi de Starship pourrait transporter l'équivalent de huit missions Falcon 9 en une seule fois. Quand Starship sera opérationnel à plein régime, la courbe de masse en orbite ne progressera plus par paliers, mais de façon exponentielle.

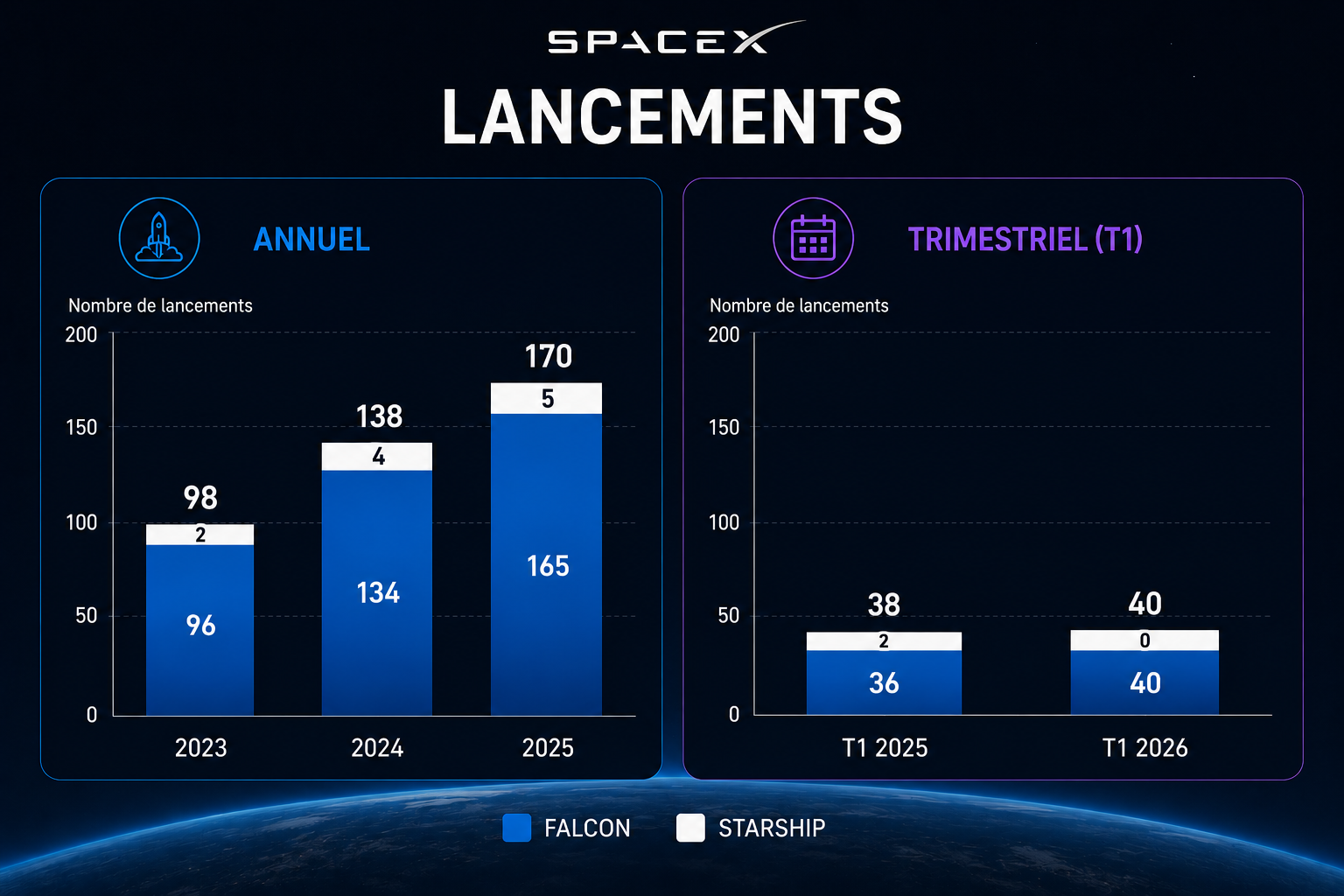

Si la masse en orbite mesure ce que SpaceX transporte, le nombre de lancements mesure à quelle vitesse l’entreprise opère. C'est le pouls de l’activité — la cadence à laquelle elle exécute, trimestre après trimestre.

Le principe est simple : on comptabilise uniquement les missions orbitales réussies et les essais en vol concluants.

Aujourd'hui, Falcon 9 domine. Avec un total d’environ 620 lancements orbitaux et un taux de réussite supérieur à 99 %, aucune fusée en service ne s'en approche. Des agences gouvernementales aux opérateurs commerciaux en passant par les missions militaires — Falcon 9 est la fusée sur laquelle le monde s'appuie pour accéder à l'espace.

Pour un investisseur, cette métrique demandera une lecture nuancée dans les années à venir. À mesure que Starship monte en puissance, la cadence du Falcon 9 diminuera — non pas parce qu'il devient moins performant, mais parce qu'un seul Starship pourra accomplir ce que plusieurs Falcon 9 feraient ensemble.

Un investisseur qui se focalise uniquement sur ce chiffre pourrait mal interpréter ce ralentissement comme un signe de faiblesse opérationnelle — alors qu'il refléterait en réalité une montée en puissance technologique.

C'est pourquoi ce KPI doit toujours être lu en parallèle avec la masse en orbite.

Décortiquons maintenant l'activité de lanceurs financièrement

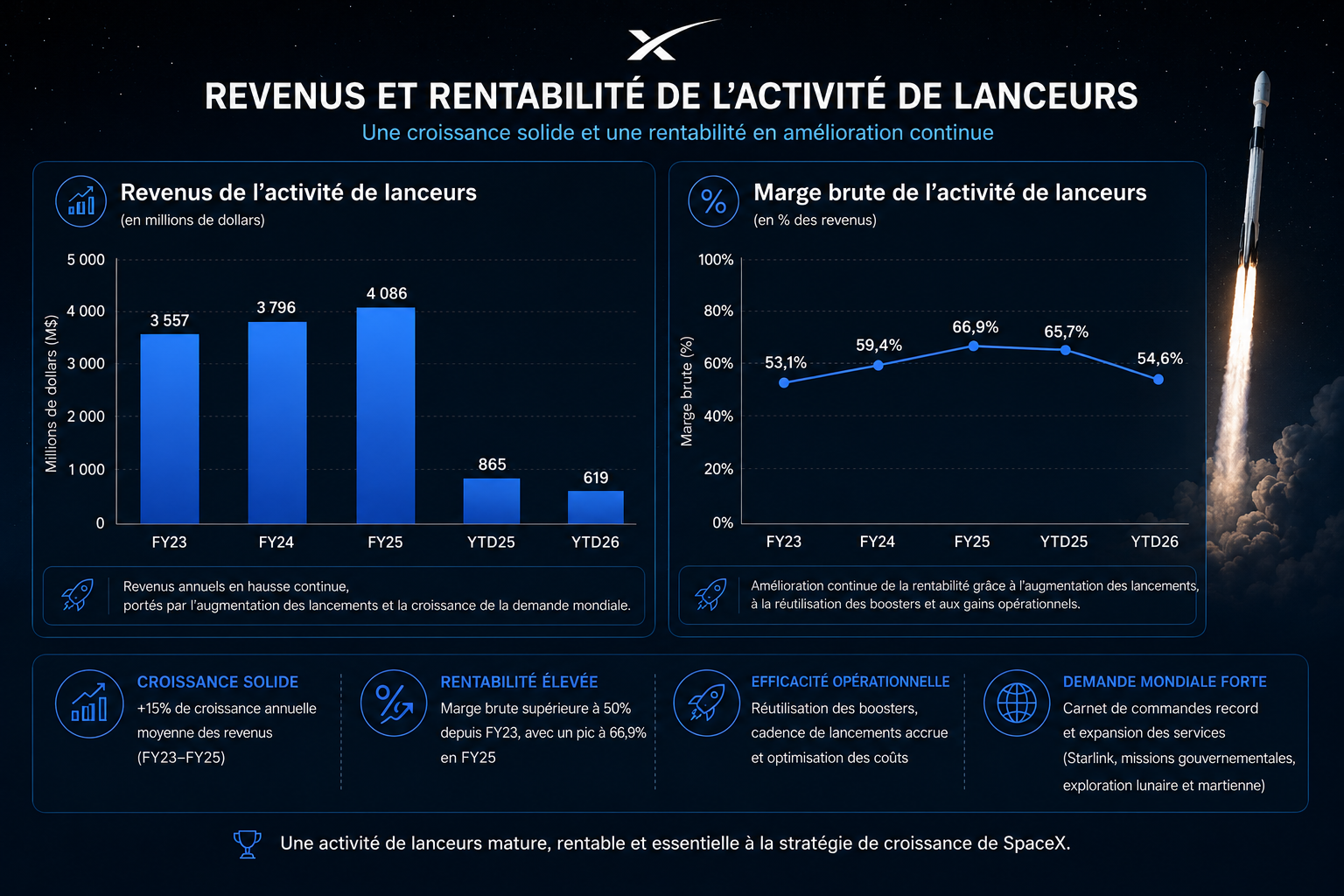

Avant de regarder les revenus, il y a un détail très important à comprendre. SpaceX lance énormément de fusées — mais une grande partie de ces lancements servent à déployer ses propres satellites Starlink. Ces missions internes ne génèrent aucun revenu pour l'activité de lanceurs. Au niveau comptable, c'est SpaceX qui se "facture" à elle-même — et cette valeur apparaît dans les coûts de l'activité de connectivité, pas dans les revenus des lanceurs.

Ce que vous voyez dans les chiffres des lanceurs, c'est uniquement ce que les clients externes paient pour avoir accès à la fusée.

Au niveau de la marge brute, une fusée qu'on réutilise coûte moins cher qu'une fusée qu'on reconstruit. C'est aussi simple que ça. De 53 % à 67 % en trois ans, la marge brute grimpe à mesure que les lanceurs font plus de vols.

Le petit creux du T1 2026 ? L'activité a des coûts fixes — quand les clients externes ralentissent un trimestre, ces coûts pèsent un peu plus. Rien de structurel.

Ce qui compte pour la suite : Starship est conçu pour être encore plus réutilisable que Falcon 9. Si tout va bien, le meilleur des marges est peut-être encore devant nous.

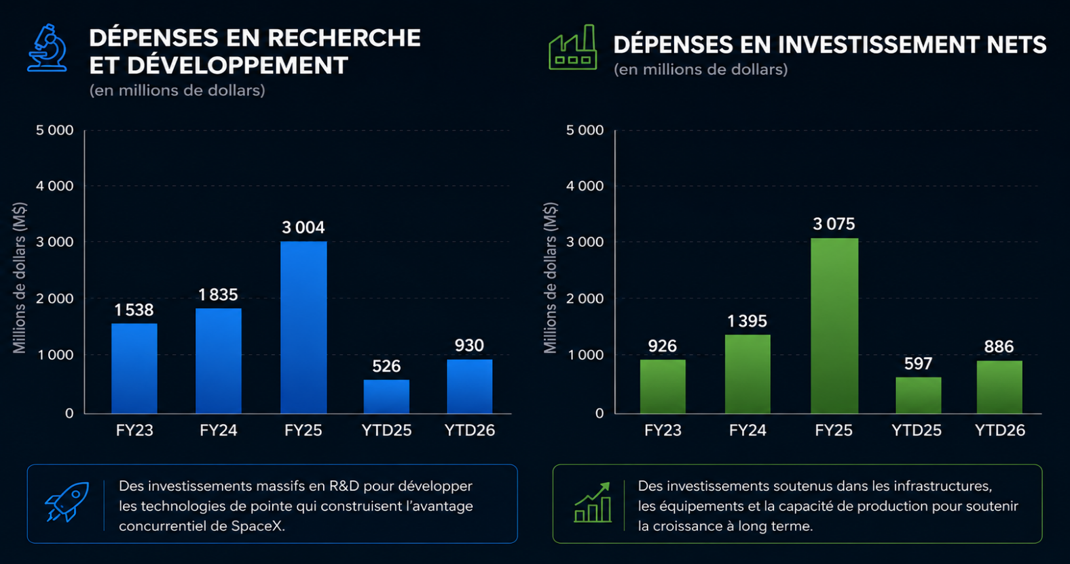

Pour l’investisseur, le chiffre à surveiller n'est pas seulement le bénéfice — c'est le rythme auquel SpaceX réinvestit dans son futur.

L’entreprise continue à investir comme jamais dans son activité de lanceurs. En 2025, l'entreprise a dépensé 3 milliards $ en R&D et 3,1 milliards $ en investissements nets. Au cours des 12 derniers mois, les deux postes de dépenses ont pratiquement doublé.

Pour SpaceX, la décision est claire : On brûle du cash. Et on l'assume. Ce niveau d'investissement est le prix à payer pour que Starship devienne réalité. Les flux de trésorerie de l'activité de lanceurs sont négatifs depuis trois ans — et ils se sont creusés en 2025 à 3,7 milliards $. Le T1 2026 confirme que le rythme reste soutenu.

Pour un investisseur, ce point est important à intégrer : pendant les prochains trimestres, l'activité de lanceurs continuera de générer des sorties de fonds significatives. Chaque dollar servira à financer Starship.

Et si la thèse tient — qu'une fusée réutilisable avec une capacité de 100 tonnes continue de transformer l'économie des lancements — ces dépenses d'aujourd'hui seront les marges de demain.

On se revoit bientôt dans notre prochaine lettre pour parler du prochain secteur d'affaires : Starlink. D'ici là, une question, un titre ou un sujet à traiter : répondez à ce courriel, je lis tout.

Au plaisir de vous lire,

Marc et l'équipe