IA : Pourquoi SpaceX brûle-t-il autant de cash ?

Il y aura deux types d'investisseurs le 12 juin. Ceux qui achètent SpaceX pour les fusées et Starlink — et ceux qui ont compris que xAI et Grok font partie de l'équation. La différence entre les deux, c'est cet article.

Ce graphique est probablement l'une des diapositives les plus importantes du prospectus d'introduction en bourse de SpaceX.

SpaceX nous dit essentiellement ceci : nous ne sommes pas seulement une entreprise de fusées et de connectivité. Nous voyons un marché adressable total de 28,5 trillions $ — et nous avons l'intention d'en capturer une part significative.

L'espace, c'est 370 milliards $. La connectivité, 1,6 trillion $ entre Starlink Broadband et Starlink Mobile. Jusque-là, rien d’anormal.

Mais regardez l'IA : 26,5 trillions $. C'est là que ça devient intéressant — et controversé. SpaceX veut se positionner comme un acteur majeur de l'intelligence artificielle à travers quatre segments : l'infrastructure IA, les abonnements grand public, la publicité digitale et les applications entreprises. Ce dernier segment seul représente 22,7 trillions $.

La question mérite d'être posée franchement : SpaceX détient déjà deux segments avec des avantages concurrentiels réels et défendables — les lanceurs et Starlink. Pourquoi choisir d'entrer en guerre de façon aussi importante contre OpenAI, Anthropic et Google, etc., qui ont eux aussi des ressources pratiquement illimitées et des milliers des meilleurs chercheurs au monde ?

Que fait l’activité d’IA de SpaceX?

Quand SpaceX parle de son segment IA, la plupart des gens ne savent pas de quoi il s’agit ou pensent à Grok — le modèle d'intelligence artificielle qui concurrence ChatGPT. C'est la partie visible. Mais derrière, il y a une infrastructure plus large.

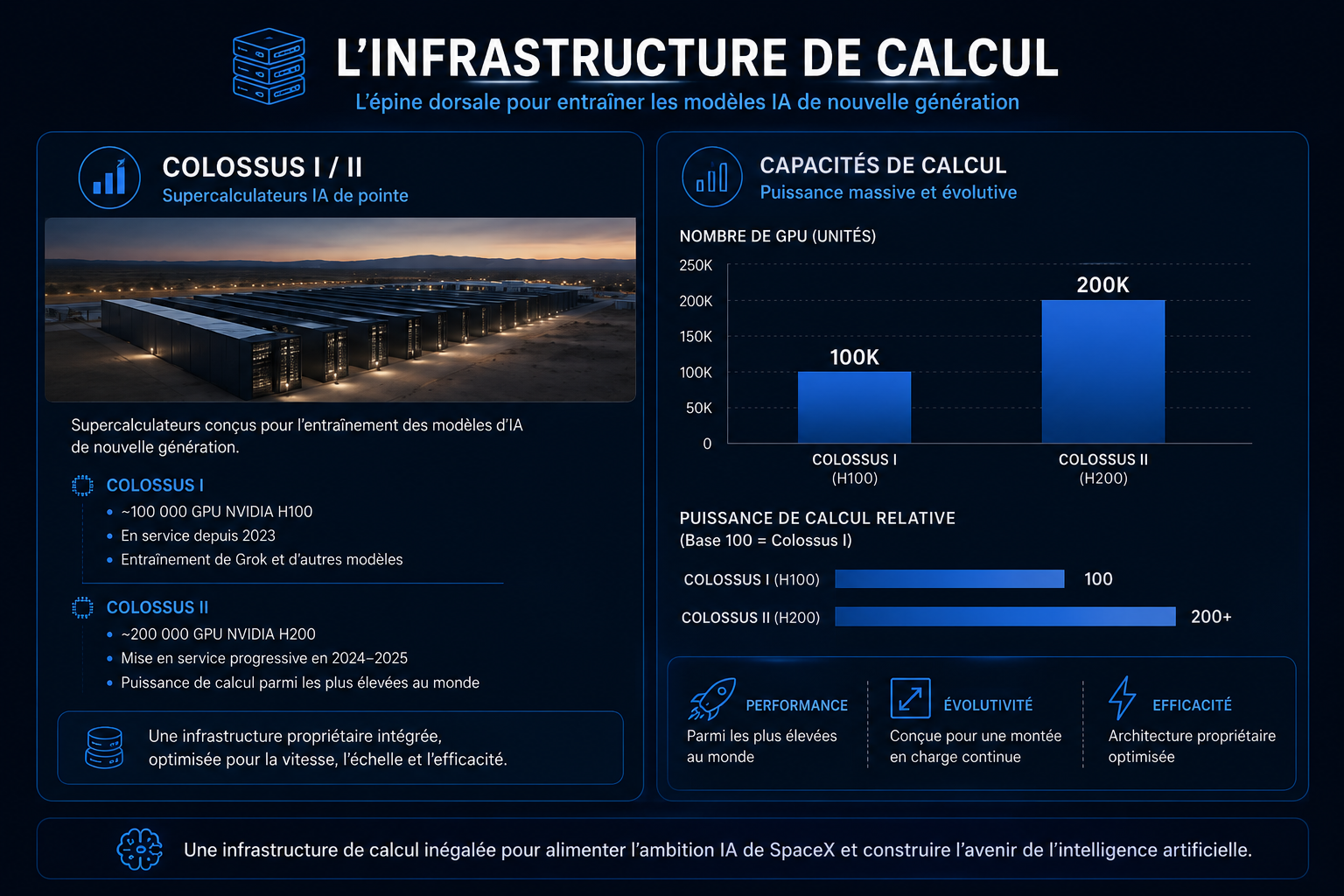

L'infrastructure de calcul — la fondation

SpaceX a construit deux des plus grandes installations de calcul IA au monde — COLOSSUS et COLOSSUS II — qui ensemble fournissent environ 1 gigawatt de puissance de calcul.

Et ce n'est pas fini. SpaceX travaille avec Tesla sur Terafab — une initiative visant à construire une usine capable de produire 1 térawatt par an de matériel informatique. Intel s'est également joint au projet. L'objectif : contrôler toute la chaîne — des puces jusqu'aux modèles IA — pour ne dépendre de personne.

Grok — le modèle

Grok est le modèle d'IA de SpaceX — celui qui rivalise directement avec ChatGPT et Gemini. Ce qui le distingue, selon SpaceX, c'est son accès en temps réel aux données de X — anciennement Twitter — ce qui lui donne une fenêtre unique sur l'actualité mondiale en temps réel.

Macrohard – les applications IA

Développé conjointement avec Tesla, Macrohard est une plateforme IA agentique — des agents autonomes capables de prendre en charge des flux de travail sur un ordinateur.

Quels sont les indicateurs de performance clés (KPIs) du segment de l’IA?

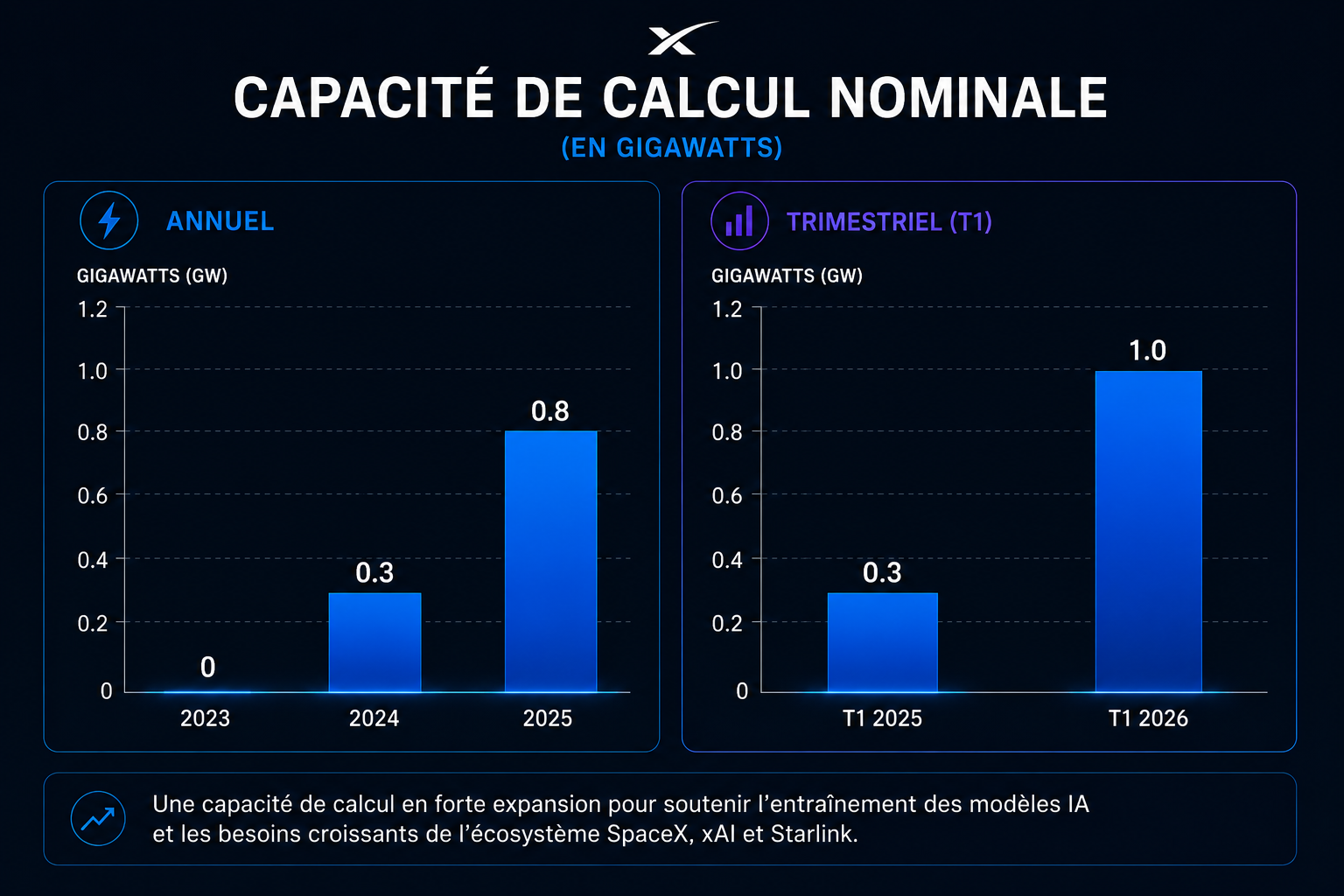

Imaginez un stade de 70 000 places. Celui-ci n'est pas toujours plein. Mais c'est sa capacité qui détermine ce qu'il peut accueillir au maximum. SpaceX nous dit combien de "places" elle a dans ses centres de données.

C'est exactement ce que mesure la capacité de calcul nominale.

On prend le nombre de GPU — les puces spécialisées qui font tourner l'IA — installés dans les centres de données de SpaceX, et on multiplie par leur consommation maximale. Le résultat : la capacité totale disponible, exprimée en watts.

C'est important de le comprendre : ce n'est pas ce que SpaceX consomme réellement. C'est ce qu'elle peut consommer.

Ce que ce chiffre mesure vraiment, c'est la capacité de croissance. Est-ce que SpaceX a l'infrastructure pour entraîner des modèles plus grands, servir plus de clients, et développer de nouveaux produits IA ? Ou est-elle à court de puissance de calcul ?

Aujourd’hui, l’entreprise bénéficie de cet excédent de capacité.

SpaceX a construit Colossus 1 et Colossus 2 à toute vitesse pour entraîner Grok. Problème : xAI s'est retrouvée incapable d'utiliser efficacement l'architecture de Colossus 1, forçant ses équipes à déplacer l'entraînement vers Colossus 2.

Résultat : une capacité colossale disponible — et personne pour l'utiliser.

SpaceX a transformé ce problème en opportunité. Anthropic paiera 1,25 milliard $ par mois pour louer cette capacité jusqu'en mai 2029. Google a suivi à 920 millions $ par mois. Et Cursor — l'outil de codage IA — s'est associé à SpaceX pour accéder à cette même infrastructure, dans le cadre d'un accord évalué entre 10 et 60 milliards $.

Pour un investisseur, ces contrats suggèrent que les revenus de l’activité seront en croissance à mesure que la capacité excédentaire est monétisée.

Financièrement, c'est encore un bain de sang

Le segment IA de SpaceX a deux sources de revenus bien distinctes.

La publicité - le coeur historique des opérations

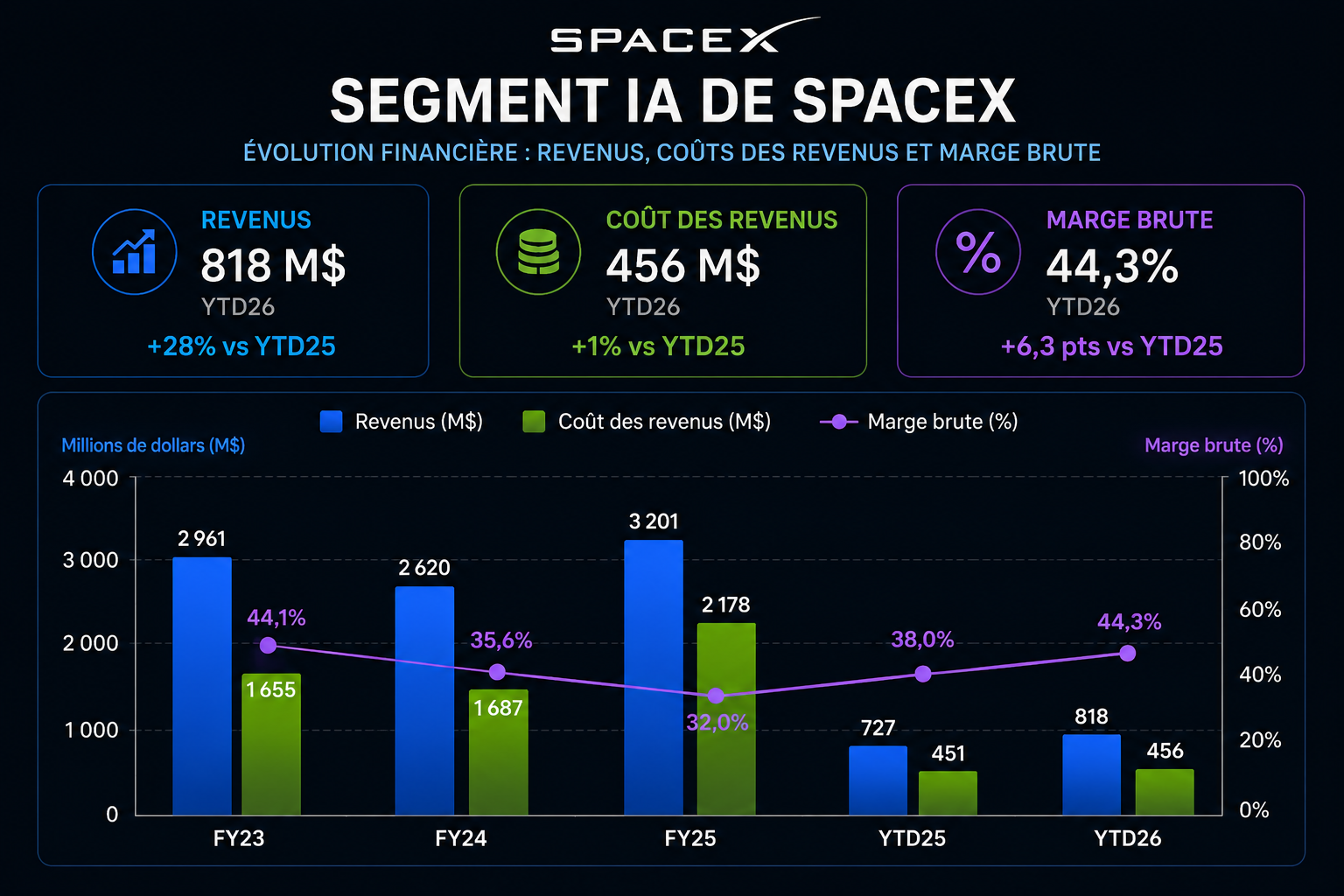

La publicité sur X représente encore la majorité des revenus — 1,8 milliard $ en 2025. Mais c'est le segment qui a le plus souffert : après une chute de 25,6 % en 2024, les revenus publicitaires ont à peine rebondi de 6,7 % en 2025. La plateforme X continue de faire face à des défis d'attractivité auprès des annonceurs.

Les solutions et infrastructures IA - le futur du segment

C'est dans ce segment que se trouvera le futur de l’activité IA. Les revenus de solutions et infrastructures IA — abonnements Grok, licences de données et accès API — sont passés de 638 millions $ en 2023 à 1,4 milliard $ en 2025, soit une croissance de 52 % en un an. Et au T1 2026, ce segment affiche une croissance de 67 % par rapport à la même période l'année précédente.

Ce momentum reflète l'adoption des par les développeurs, et les premiers revenus des contrats de capacité de calcul avec Anthropic, Google et Cursor.

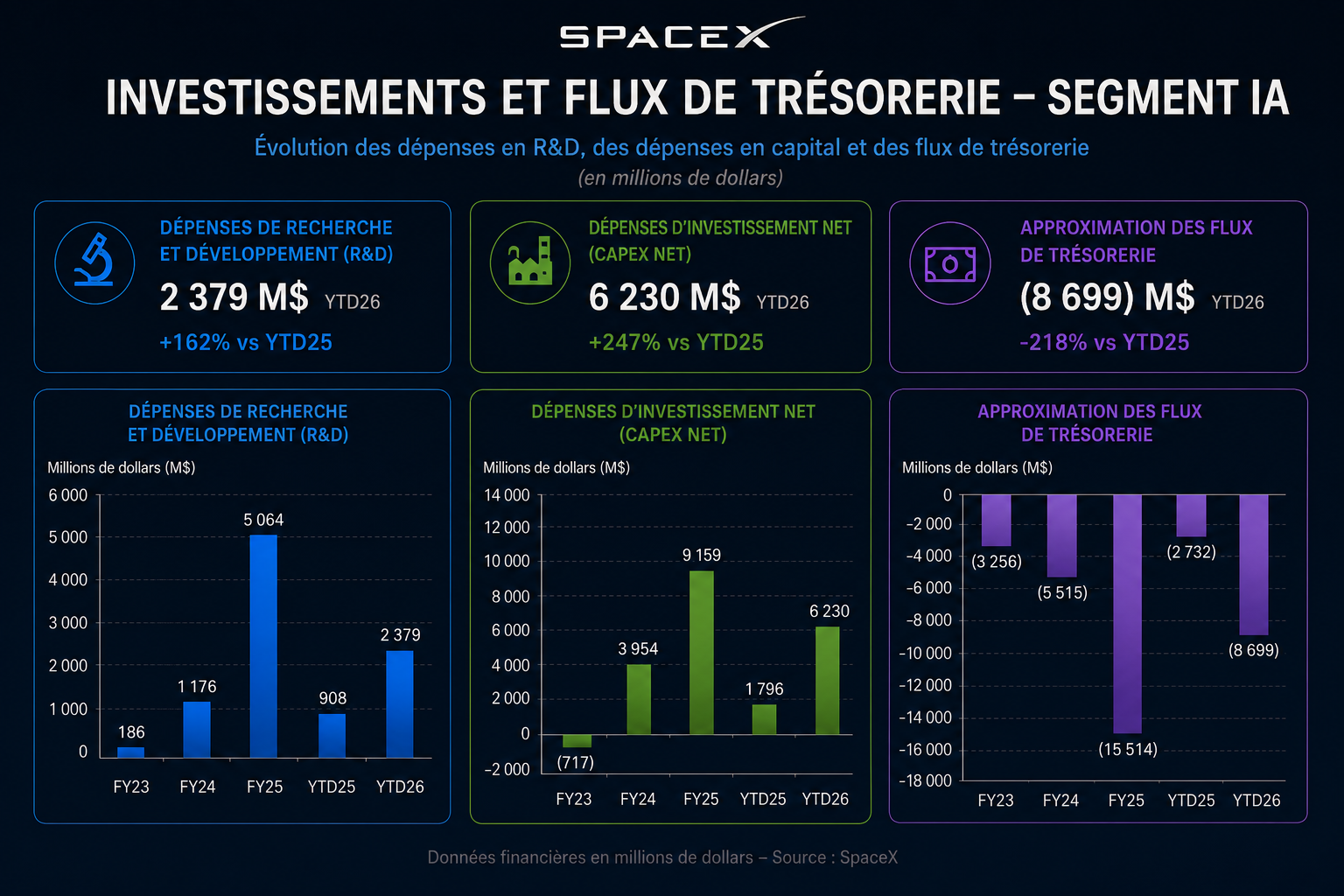

Toutefois, ce segment continue de brûler des montagnes de cash.

En R&D — c’est 5 milliards $ en 2025, et déjà 2,4 milliards $ au seul premier trimestre 2026, en hausse de 162 % par rapport à la même période l'année précédente. Ce sont les dépenses pour développer Grok, entraîner les modèles et faire avancer la recherche fondamentale.

En infrastructures — c’est 9,2 milliards $ en 2025, et 6,2 milliards $ au T1 2026 seulement, en hausse de 247 %. C'est le coût de construction de l’expansion des centres de données qui font tourner tout l'écosystème IA de SpaceX.

Le résultat : des flux de trésorerie négatifs de 8,7 milliards $ au T1 2026. Pour mettre ça en perspective : le segment IA a brûlé ce trimestre deux fois plus que les revenus totaux des trois segments de SpaceX.

Pour l’investisseur, ça nous ramène à notre question initiale : SpaceX détient déjà deux segments avec des avantages concurrentiels réels et défendables — les lanceurs et Starlink. Pourquoi choisir d'entrer en guerre de façon aussi importante contre OpenAI, Anthropic et Google, etc., qui ont eux aussi des ressources pratiquement illimitées et des milliers des meilleurs chercheurs au monde ?

Musk vous dirait probablement qu'il ne fait pas confiance à quelqu'un d'autre pour contrôler un maillon aussi critique de sa chaîne d’approvisionnement.

Et vous, êtes-vous d’accord?