Oui, Starlink est la vache à lait de SpaceX

La plupart des gens qui achèteront SpaceX le 12 juin penseront acheter une entreprise de fusées. Ils achèteront en réalité, en grande partie, un fournisseur Internet. Et pas n'importe lequel — le plus grand réseau satellitaire au monde, avec 10 millions d'abonnés et une croissance robuste

L'idée peut sembler sortir d'un film de science-fiction. Pourtant, aujourd'hui, un agriculteur au milieu de nulle part, un bateau en plein océan ou une base militaire en zone de conflit peuvent accéder à Internet à haute vitesse grâce à une petite antenne pointée vers le ciel.

Et financièrement, c'est devenu le vrai moteur de SpaceX. Plus de 60 % des revenus de l'entreprise viennent de cette activité. Pendant que l'activité de lanceurs investit massivement dans Starship, c'est Starlink qui paie une bonne partie des factures.

Quels sont les KPIs du marché des services de connectivité ?

Comme Netflix, comme Spotify, comme votre fournisseur de téléphone, Starlink est un modèle d’abonnement. Et dans un modèle d'abonnement, deux chiffres sont particulièrement importants : combien avez-vous de clients, et combien chacun paie.

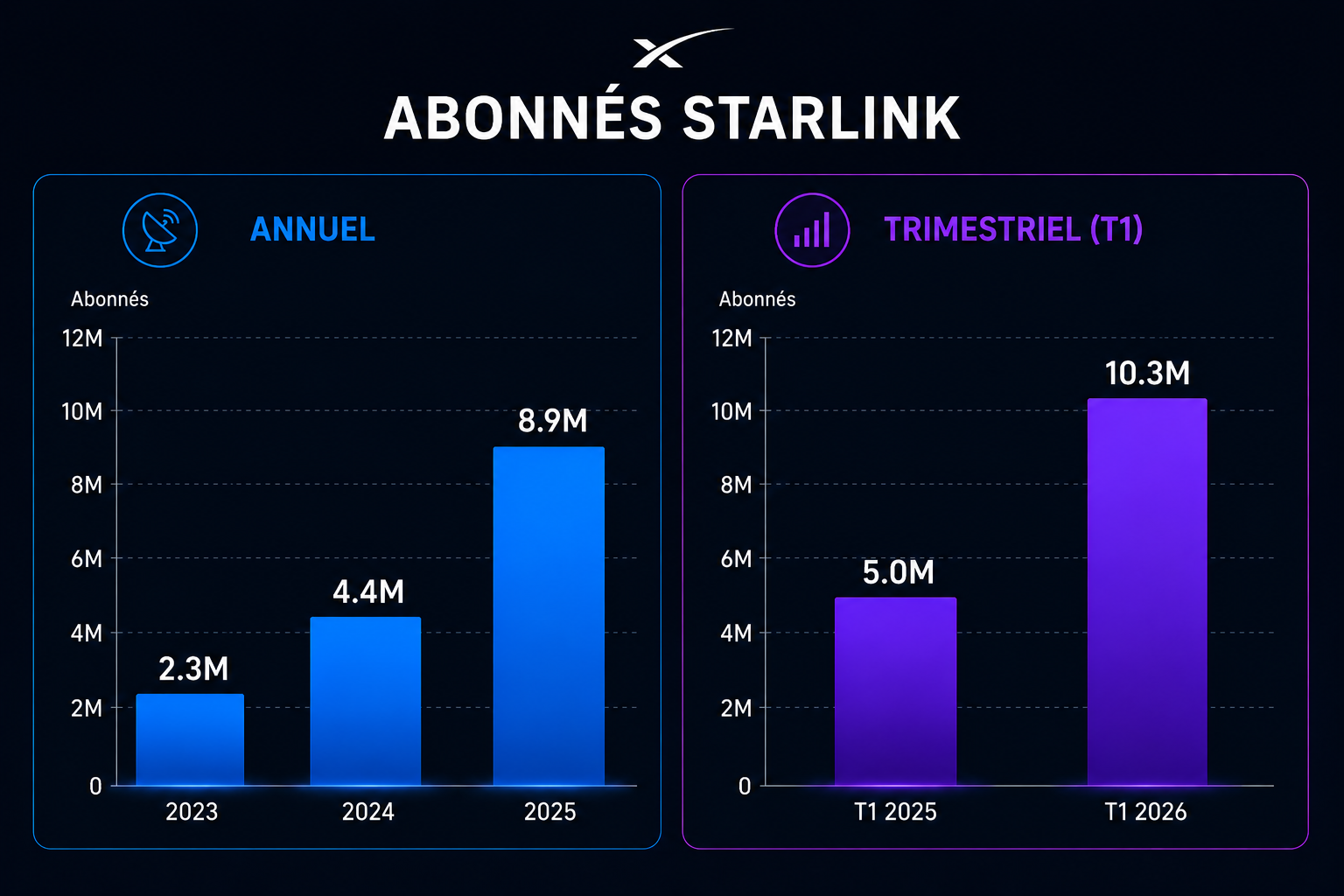

Commençons par le premier —le nombre d'abonnés.

De 2,3 millions en 2023 à plus de 10 millions au T1 2026. La base d'abonnés a plus que quadruplé en trois ans, avec une accélération notable entre 2024 et 2025 — passant de 4,4 à 8,9 millions en un an. Ce rythme de croissance s'est maintenu au début de 2026, avec 5,3 millions d'abonnés supplémentaires ajoutés par rapport à la même période l'année précédente.

Ce qui ressort de ces chiffres, c'est que la croissance continue d’être forte. Starlink continue d'ajouter des marchés — notamment hors de l'Amérique du Nord — ce qui explique en partie pourquoi la base d'abonnés continue de progresser à ce rythme malgré une présence déjà établie dans plusieurs pays.

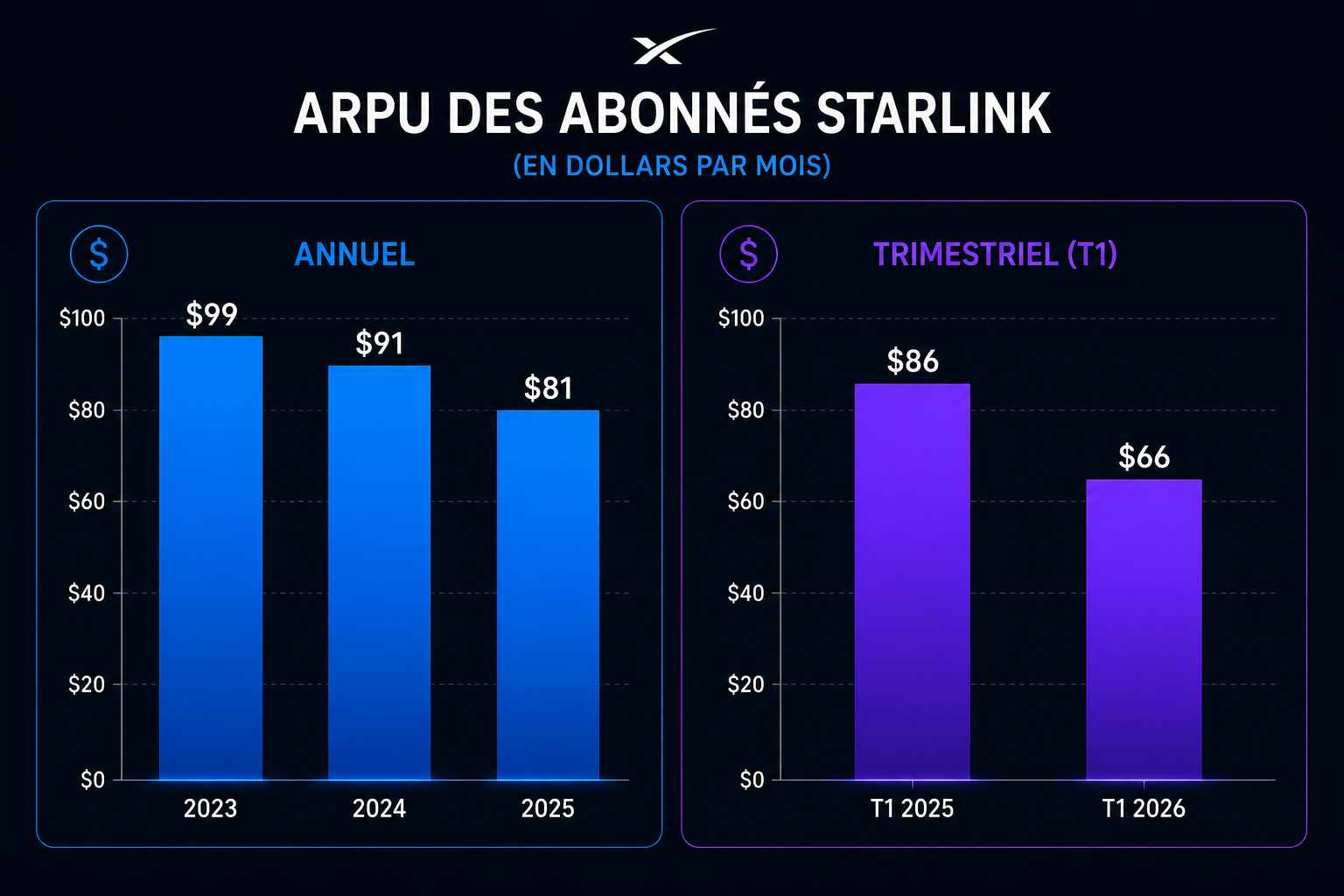

L'autre face de la médaille, c'est ce que chaque abonné rapporte en moyenne chaque mois — l'ARPU.

En 2023, chaque client payait en moyenne 99 $. En 2025, 81 $. Au T1 2026, 66 $. La baisse de l'ARPU n'est pas une surprise pour SpaceX — c'est un choix. Et l'entreprise le dit clairement : elle s'attend à ce que ce chiffre continue de baisser dans les prochaines années.

Trois raisons expliquent cette trajectoire. D'abord, la croissance internationale — de plus en plus d'abonnés vivent hors de l'Amérique du Nord, dans des marchés où les tarifs sont naturellement plus bas à cause du revenu disponible des ménages. Ensuite, SpaceX ajoute volontairement des forfaits moins chers pour atteindre des segments de clientèle qui ne peuvent pas se permettre le tarif standard. Et enfin, les prix des forfaits existants sont ajustés à la baisse pour rester compétitifs.

Ce que SpaceX nous dit, c'est que cette pression sur l'ARPU sera compensée par deux forces. D'abord, le volume — 10 millions d'abonnés à 66 $ rapportent plus que 2 millions à 99 $. Les mathématiques sont simples.

Ensuite, les gains d'efficacité — à mesure que les lancements deviennent moins coûteux, que les satellites de nouvelle génération sont plus performants et que les antennes coûtent moins cher à produire, chaque abonné coûtera moins cher à servir. Les marges peuvent donc s'améliorer même si le prix baisse.

Ce qu'un investisseur doit retenir

Surveiller l'ARPU de façon isolée serait une erreur. Le bon indicateur, c'est le revenu total — et surtout la marge par abonné. Si SpaceX réussit à faire baisser ses coûts plus vite que ses prix, la baisse de l'ARPU devient une stratégie de conquête de marché, pas un problème financier.

On connaît maintenant les deux variables. Voyons ce que l'équation donne financièrement.

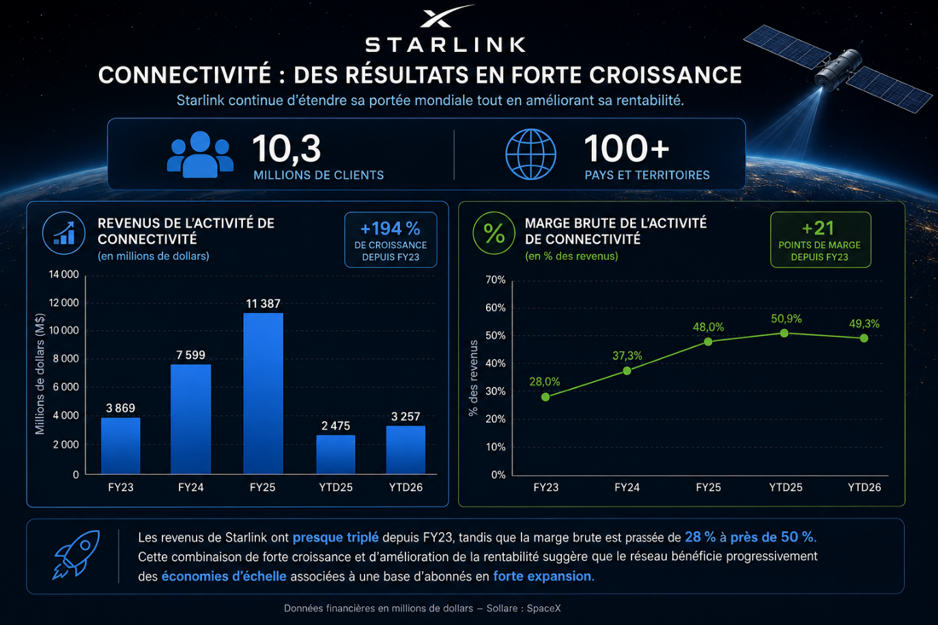

Les revenus ont presque triplé en deux ans, et la marge brute a progressé de 21 points. Ce que ça nous dit concrètement : chaque nouvel abonné coûte moins cher à servir que le précédent.

Derrière l'amélioration des marges de Starlink, il y a une réalité simple : mettre des satellites en orbite coûte de moins en moins cher. Chaque lanceur Falcon 9 récupéré et réutilisé a réduit le coût de déploiement de la constellation. Et quand votre principale dépense d'infrastructure diminue à chaque lancement, vos marges s'améliorent mécaniquement — même si vos prix baissent.

C'est le cercle vertueux que SpaceX a mis des années à construire, et dont Starlink récolte les fruits aujourd’hui. En 2023, Starlink brûlait du cash — 1,1 milliard $ de flux de trésorerie négatifs. Deux ans plus tard, le portrait est complètement différent.

En 2025, Starlink a généré 2,6 milliards $ de flux de trésorerie positifs. Et au T1 2026, malgré des investissements continus, la marge de trésorerie se maintient à près de 20 %.

Pour l’investisseur, Starlink est la vache à lait du groupe. C'est l'activité qui génère aujourd'hui le cash qui finance le reste. Et le reste est ambitieux. Le développement de Starship, l'expansion de la constellation, les missions habitées, les projets vers la Lune et Mars — tout ça coûte des milliards.

Sans Starlink, SpaceX devrait lever des fonds en permanence pour financer ses ambitions. Avec Starlink, elle a un moteur interne qui tourne et qui paie une partie des factures pendant que le reste se construit.